Овердрафт что это в сбербанке для физических

Овердрафт для физических лиц в Сбербанке

Овердрафт – это кредитный лимит, подключаемый к дебетовой карте. Обладать им настолько же удобно, как иметь запасное колесо в багажнике – и жить не мешает, и выручит в случае необходимости.

Для физических лиц лимит овердрафта – до 30 тысяч рублей, для юридических – до 17 млн. руб.

Что означает овердрафтная карта Сбербанка?

Этим неофициальным определением клиенты Сбербанка наградили дебетовую карточку, к которой подключен овердрафт – карту, которая может «уходить в минус».

Чем отличается дебетовая карта от овердрафтной?

Овердравтная карта Сбербанка – что это такое? Вроде бы и есть обычная карточка, но с точки зрения бухгалтерского счета её уже нельзя назвать дебетовой, так как она предусматривает наличие и расчетного и ссудного счетов одновременно. В тоже время, она и не кредитная, так как к кредитной линии применяется совершенно иная система расчетов.

Механизм овердрафта заключается в том, что образовавшийся на счете минус погашается автоматически полностью при поступлении на счет любых денег. Комиссия банка назначается за то количество дней, в которое клиент пользовался услугой.

Для зарплатных клиентов – это как краткосрочный микрозайм. Только гораздо более дешевый. Если в МФО за каждый день пользования деньгами придется заплатить 1-2%, то ежедневная переплата по овердрафту составит около 0,05% (из расчета средней ставки – 18% годовых).

Овердрафт нельзя снимать, с его помощью можно только рассчитаться безналом.

Как подключить овердрафт к зарплатной карте Сбербанка?

Сколько не ищите, но для физических лиц в рамках стандартных программ Сбербанка вы не найдете такую услугу, как «Дебетовая и Овердрафтная карта Сбербанка». Отличие её в том, что услуга доступна далеко не всем.

Прежде, в Сбербанке был только овердрафт для юридических лиц и для малого бизнеса. Он есть и сейчас под названием «Бизнес-Овердрафт». Потом банк, изучив своих зарплатных клиентов, принял решение предоставлять сотрудникам на руководящих позициях эту форму кредита. Успешность эксперимента подтолкнула к распространению овердрафта и в ряды младшего персонала в рамках персонального предложения избранным организациям, долгое время состоящим на зарплатном обслуживании.

Если вы хотите пользоваться этим сервисом, обратитесь напрямую в Сбербанк. Тип карты «овердрафтная» может быть предоставлен и простым клиентам, доказавшим свою платежеспособность: справкой 2НДФЛ, выпиской по счету, наличием депозита.

Если же вам удастся узнать контакты менеджера, сопровождающего зарплатный проект вашей организации – процесс ускорится и возможно, ваши коллеги тоже смогут воспользоваться услугой.

Овердрафтная карта Сбербанка: как узнать лимит?

Лимит одобряется каждому сотруднику индивидуально, исходя из его доходов. Как и стандартный платеж по кредиту, он не может превышать 40% заработной платы.

Также имеются определенные требования, которым должен соответствовать клиент, претендующий на овердрафт:

- Возраст – от 21 года;

- Стаж – от 6 месяцев;

- Постоянная регистрация на территории РФ.

Как отключить овердрафт на карте Сбербанка?

Этот вопрос иногда возникает у тех, кто бесконтрольно тратит деньги с карты или не хочет иметь соблазн «залезть в кредит». Для этого вам достаточно изменить лимит овердрафта на ноль с помощью сотрудника банка.

Овердрафт: что это простыми словами? Карта Сбербанка.

Овердрафт – если простыми словами, то это особый вид кредита, который предоставляется в виде возобновляемой линии на счет для совершения операции, при отсутствии остатка. Использование его возможно в пределах определенного лимита.

Понятие овердрафта

Овердрафт является краткосрочным. Изначально такой вид кредитования применялся для юридических лиц. Он был отличным способом компенсации финансовых разрывов, которые возникают в работе каждого предприятия.

Что такое овердрафт в банке? Это особый вид кредита, он устанавливается на рабочий счет – на который идут регулярные поступления. Банком анализируются суммы и частота зачислений, назначение средств. На основании этого рассчитывается лимит, который банк готов предоставить клиенту.

Овердрафт является выгодным, как для банка, так и для клиента:

В случае невыполнения своих обязательств физическим или юридическим лицом, банк оставляет за собой право списывать средства, необходимые для погашения задолженности с другой карты или счета клиента.

Также в договоре указывается, что банк может менять процентную ставку по овердрафту в период кредитования, однако об этом он обязан уведомить заемщика заранее. Возможно и повышение суммы, при увеличении оборотов юридического лица. В таком случае необходимо заявление клиента, которое банк рассматривает в установленном порядке.

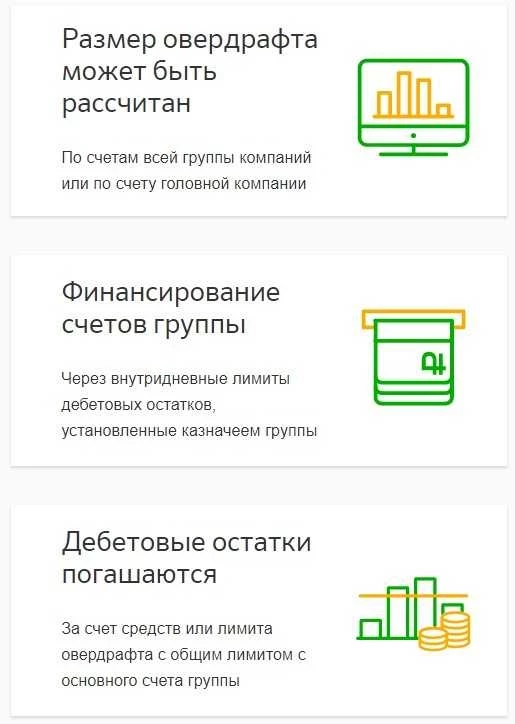

Овердрафт для юридических лиц

Предоставление овердрафта является оптимальным видом кредита для торговых предприятий, которые регулярно получают выручку от реализации. В таком виде деятельности часто встречается дефицит в оборотных средствах, связанный с необходимостью расширением ассортимента, сезонностью и так далее.

Для каждого предприятия банк рассчитывает лимит, который зависит от многих факторов, но больше всего от среднемесячной выручки. В пределах этой суммы компания может использовать средства свыше остатка на счету, так сказать, брать деньги в минус.

Обычно не устанавливается ограничение на цели использования овердрафта. С помощью него совершают текущие расчеты, оплачивают налоги, используют средства в качестве представительских расходов и так далее.

Каждый банк рассчитывает сумму лимита по-своему. Расчет овердрафта учитывает следующие факторы:

- выручка от реализации;

- дебиторская задолженность;

- кредиторская задолженность;

- количество контрагентов-покупателей;

- оборот по эквайрингу;

- сезонность бизнеса;

- динамика поступлений на счет за последние 6 месяцев.

То есть при открытии счета рассчитывается определенная сумма лимита, которая может изменяться после того, как компания начнет проводить обороты по счету.

Существует еще овердрафт, который устанавливается на счет, не учитывая финансового состояния заемщика. Гарантией его являются поступления на счет, которые будут осуществлены в обязательном порядке. Например – зачисление выручки от продажи валюты, поступление средств после окончания срока депозита и так далее.

Для овердрафтов юридических лиц договор заключается в основном на 6-12 месяцев, а период погашения намного короче – обычно до месяца. Процент за услугу начисляется каждый день, в зависимости от остатка на счету в конце операционного дня. А списание платы за овердрафт происходит один раз в месяц.

Овердрафт для физических лиц

Он представляет собой особый вид кредитования, который не является целевым займом. Потому риск его невозврата достаточно высок. Именно поэтому процент за его пользование выше, чем у стандартных целевых кредитов или займов с обеспечением.

Тем не менее, овердрафтное кредитование, помимо свободы распоряжения, имеет значительное преимущество – использование кредитных средств не является обязательным. Клиент может на свое усмотрение распоряжаться овердрафтом спустя определенное время, потратить часть лимита или не пользоваться вообще.

Процент начисляется на фактически использованную сумму, исходя из количества дней кредитования. Таким образом, овердрафтный кредит может оказаться дешевле рассрочки, ведь ее выдают в сумме, которая может заемщику и не понадобиться, а платить проценты за нее необходимо.

Лимит овердрафта для физических лиц – это кредит, который всегда под рукой. К примеру, у вас на карте 2000 рублей, вы зашли в магазин, увидели вещь, которую захотели купить, но не хватает средств. В таком случае, если на карте установлен овердрафт – можно смело его использовать и не отказывать себе в покупке. А карту пополнить через несколько дней, заплатив сущие копейки.

Не нужно одалживать у соседей или родственников, а тем более занимать в микрофинансовых организациях под огромные проценты. Можно просто воспользоваться услугой овердрафт, потратив средства на карте свыше доступного остатка. За неделю процент переплаты будет небольшой.

Если вы решили воспользоваться овердрафтом первый раз, перед этим стоит уточнить условия пользования и тарифы в банке, чтобы избежать недоразумений. Овердрафт физическим лицам является более рисковым. В отличие от юридических лиц, его не устанавливают всем клиентам, тем более новым. Чаще его предоставляют:

- вкладчикам;

- клиентам, получающим заработную плату на карту банка;

- клиентам, получающим пенсию и другие целевые выплаты на карту банка.

Довольно часто овердрафтное кредитование для физических лиц банки используют не в качестве инструмента кредитования, а как сервис, позволяющий более удобно использовать услуги банка. Именно поэтому распространена практика выдачи карт с лимитом овердрафта вкладчикам.

В случае возникновения у них потребностей в денежных средствах, им не нужно расторгать депозитный договор, а достаточно будет воспользоваться кредитным лимитом на карте. Таким образом, уплаченные проценты по овердрафту будут намного ниже потерь от досрочного расторжения вклада.

В таких случаях при выдаче дебетовой карты, на нее устанавливается лимит, но клиента об этом не предупреждают или оговаривают вскользь, это приводит к тому, что держатель карты видит баланс в банкомате, состоящий из собственных средств и овердрафта, затем с успехом их тратит.

А спустя время сотрудники банка информируют его о наличии задолженности, часто уже просроченной. Это портит репутацию финансового учреждения и вызывает массу конфликтных ситуаций. Поэтому иногда физические лица настороженно относятся к такому виду кредитования, до конца не зная его особенности.

Овердрафт с грейс-периодом, видео:

Несанкционированный (технический) овердрафт

Предоставления овердрафта является особым видом кредита по процедуре, где средства не перечисляются на счет, а предоставляется возможность работать с отрицательным сальдо. Несовершенство технического оборудования и программного обеспечения может приводить к тому, что возникнет неразрешенный овердрафт.

То есть клиент использовал средства свыше своего остатка на счету. Таким образом, у него на балансе появляется отрицательный остаток без согласия на это банка и предоставления лимита.

Технический овердрафт по кредитной карте может возникнуть по следующим причинам:

- операции в режиме офлайн – продажа или снятие средств без фактического подтверждения их остатка;

- изменение курса валюты – совершение покупки или снятие средств производилось по курсу, который отличался от того, что был на момент фактического списания со счета;

- неподтвержденные операции – операции со статусом HOLD списываются со счета с задержкой, они не учитываются в доступный лимит овердрафта, а клиент может использовать весь лимит, после чего спишутся суммы по неподтвержденным операциям сверх лимита;

- двойное списание, сторнирование зачисления и другие операции, ошибки банка, как технические, так и операционные.

Технический овердрафт по дебетовой карте является нарушением. В большинстве случаев банк начисляет проценты и пеню за средства, которые используются без разрешения, а также уведомляет об этом клиента. В случае если такая ситуация связана с ошибкой банка, баланс восстанавливается без финансовых санкций к клиенту.

Что такое овердрафт в Сбербанке?

Сбербанк является лидером финансового рынка Российской Федерации. Крупнейшая клиентская база стимулирует банк развиваться, предлагать лучшие условия обслуживания и внедрять новые технологии для своих клиентов. Сбербанк предлагает овердрафное кредитование физическим и юридическим лицам.

Для юридических лиц

Такой вид кредита может быть установлен юридическому лицу и ИП. Размер зависит от суммы среднемесячной выручки, поступающей на счет клиента. Рассчитывается как 40% от всех поступлений на счет, связанных с реализацией товаров и услуг. Максимальная сумма кредита 17 млн руб. Договор заключается на срок не более 12 месяцев. При этом поручителями могут выступать физические лица – учредители, а также юридические лица – контрагенты и деловые партнеры предприятия. Процент за пользование 12% годовых, а комиссия составляет 1.2%.

При невыполнении обязательств, на остаток задолженности начисляются дополнительные штрафные санкции в размере 0.1% от суммы за каждый день просрочки, а процентная ставка по просроченной задолженности увеличивается в два раза.

Для физических лиц

Овердрафтная карта Сбербанка, что это такое? Сбербанк предоставляет услугу овердрафт и для своих клиентов – физических лиц. Устанавливаться он может на дебетовые карты, например – зарплатные, пенсионные и другие.

Сумма кредитования начинается от 1000 руб. и может достигать 30 тыс. руб., но это в исключительных случаях. Процент по кредиту составляет 18%, а в случае нарушения сроков погашения начисляется пеня в размере 0.1% и действует ставка 36% годовых.

При установлении овердрафта в отделении Сбербанка, сотрудник всегда акцентирует внимание на условиях использования. Важно не путать собственные средства с заемными.

Распространена ситуация, когда проверяя баланс, клиент обнаруживает у себя остаток по карте, больше, чем должен быть. Часто не задумываясь, он снимает деньги, таким образом используя вместе с личными и кредитные, ведь банкомат показывает доступные средства как сумму личных и кредитных.

Особенности овердрафта, видео:

Как подключить овердрафт в Сбербанке?

Для подключения овердрафта в Сбербанке юридическому лицу необходимо иметь открытый расчетный счет, помимо этого требуется предоставить определенный пакет документов:

- заявление на подключение;

- данные о руководителях и учредителях;

- анкета заемщика;

- анкета поручителя;

- правоустанавливающие документы;

- финансовая отчетность.

Банком анализируется информация из предоставленной документации и обороты по счетам. На основании этого принимается решение о возможности предоставления овердрафта и размере максимального лимита, который можно установить.

Что касается физических лиц, то оформление происходит намного проще. В анкете на выпуск карты клиент указывает, желает ли он получить овердрафт себе на карту и какую сумму.

Для клиентов, которые ценят свое время и используют передовые технологии, Сбербанк предоставляет возможность управления подключением услуги овердрафт, используя сервис Сбербанк онлайн. С помощью него можно через интернет подключать услугу, контролировать размер лимита, начисление процентов, погашения и в случае необходимости отключить.

Особенности овердрафта

В наши дни рынок кредитов довольно развит. Банки не ограничиваются предоставлением одного-двух видов займов, прекрасно понимая потребности разных клиентов, они разрабатывают программы, призванные удовлетворить запросы большинства из них, тем самым переманивая заемщиков у конкурентов.

Если у юридических лиц кредитование курируют специалисты, которые прекрасно разбираются в тонкостях процесса, то физические лица часто путают условия некоторых кредитов. Например, бытует мнение, что займ на кредитной карте – это овердрафт, а это категорически неверно. На кредитную карту банки предоставляют возобновляемую линию с определенными условиями погашения.

Основной отличительной особенностью овердрафта является короткий срок пользования и обязательное полное погашение, в то время как по кредитным картам и другим займам существует возможность погашения частями.

Кроме того, овердрафт не имеет льготного периода, процент за пользование по нему начинается с момента траты средств.

Овердрафт – удобная форма кредитования. Несмотря на незнакомое название, многие клиенты, в том числе и физические лица, оценили его прелесть. Это краткосрочный займ, который предоставляется в виде возобновляемой кредитной линии.

Лизинг — что это такое? Лизинг авто для физических лиц. - здесь больше полезной информации.

Для юридических лиц овердрафт является хорошим источником финансирования деятельности, в случае оборачиваемости товара менее месяца. Часто его используют для расширения ассортимента или увеличения объема продукции.

В большинстве случаев такой кредит предоставляется без обеспечения под поручительство учредителей или третей стороны. В редких случаях, когда речь идет об особо крупной сумме, банк может требовать предоставить залог.

Вас заинтересует эта статья - Факторинг: что это простыми словами?

Часто задают вопрос, что такое овердрафт на зарплатную карту? Для физических лиц это удобный кредит до зарплаты, который не нужно оформлять и он всегда под рукой. Им просто воспользоваться, но важно точно разделять собственные и заемные ресурсы, так как при поступлении средств на счет или карту, автоматически происходит погашение овердрафта.

Для контроля за этим рекомендуется использовать системы удаленного доступа, такие как Сбербанк онлайн или Мобильный банк. Также для расчета сумм, которые необходимо будет заплатить при использовании средств за счет овердрафта, можно применять кредитный калькулятор. Он находится на сайте, это поможет более качественно планировать свои расходы. – оцените статью, 4 / 5 (кол-во голосов - 4)

Понравилась статья? Покажите её друзьям:

CashGain.ru

Овердрафт в Сбербанке для физических лиц

Занимать у друзей или знакомых не всегда удобно, да и не у всех есть финансовые возможности. Быстро получить деньги без проблем можно с помощью услуги овердрафт. Условия получения денег в Сбербанке намного выгоднее предложений от других банков России. Услуги банка доступны каждому, поэтому пользуются большой популярностью.

Условия получения

Выгодные условия овердрафта доступны как физическим лицам, так и юридическим. Максимальный срок получения овердрафта в Сбербанке один год. Получателями заемных средств могут быть: физические лица, собственники бизнеса, контрагенты предприятия, то есть юридические лица.

Преимуществом получения овердрафта, для физических лиц, является возможность получения займа с использованием различных банковских карточек.

Как оформить

Если у клиента в банке есть карточный счет и он является физическим лицом, то он имеет право оформить овердрафт.

Для получения займа, необходимо подать заявление. Оно подается в письменном виде, установленной формы, заполненное по образцу. Заявление разбито на несколько граф, в соответствующей графе, о желаемой сумме овердрафта, необходимо сделать отметку. Клиент имеет право повысить лимит получения денежных средств, сделав отметку в соответствующей графе. После данной процедуры, информация попадает в банковскую систему.

Таким образом, когда клиент будет просматривать баланс своей карты, он сможет увидеть остаток доступных средств. Эти деньги будут лежать на счете клиента, информация доступна как при удаленном просмотре, так и при использовании АТМ (банкомата).

Полезная статья: Овердрафт как особый вид кредита

Овердрафт от Сбербанка для физических лиц

По своей сути, овердрафт – это законный перерасход активов физического лица. Активы выражаются в денежном эквиваленте и находятся на кредитной или зарплатной картах.

Сегодня овердрафт доступен физическим и юридическим лицам. Однако, еще совсем недавно, эта услуга была доступна только лишь для представителей предпринимательской деятельности.

Многие путают понятие «кредит» и «овердрафт», считая эти услуги банка идентичными. По своей сути, они имеют общую цель – получение заемных средств. Разница заключается в следующем: когда клиент берет овердрафт, то с прекращением договорных отношений с банком, ему необходимо полностью погасить сумму долга. В случае кредитного договора, погашение происходит частями, согласно графику.

Необходимые документы для оформления овердрафта

Согласно условиям Сбербанка, при оформлении овердрафта физическим лицом, необходим следующий перечень документов:

- заявление от клиента на получение овердрафта, установленной формы;

- паспорт клиента, в котором есть отметка о прописке;

- документальное подтверждение финансовых возможностей клиента;

- трудовая книжка клиента, копия всех заполненных страниц;

- если клиент не самостоятельно будет получать овердрафт, тогда паспорта всех возможных поручителей;

- индивидуальный налоговый код.

Лимит

Согласно условиям Сбербанка установлена минимальная и максимальная сумма лимита. Для физических лиц она составляет 1 тыс. и 30 тыс. рублей соответственно.

Советуем материал: Что такое овердрафтное кредитование?

Требования к заемщикам

К получателям овердрафта, Сбербанк предъявляет несколько требования. Клиент должен быть:

- физическим лицом;

- гражданином Российской Федерации;

- должна быть постоянная прописка;

- иметь «чистую» кредитную историю;

- официально трудоустроен;

- при подключении данной услуги, необходимо в Сбербанке открыть счет, если он не был открыт ранее.

Сроки предоставления

Для каждого физического лица рассматриваются индивидуальные сроки предоставления услуги. Зависят они от условий, указанных в договорных соглашениях между банком и клиентом. Согласно статистике, овердрафт предоставляется на срок не менее одного года и не более трех лет.

Погашение задолженности

Условия погашения задолженности оговариваются и прописываются в соглашении между клиентом и Сбербанком. Таким образом, физическое лицо погашает долг при пополнении банковского счета. То есть, на счет клиента направляются средства, а они списываются на закрытие овердрафта, это касается всех поступающих сумм. Данный способ погашения задолженности является отличительным именно для овердрафта.

В соглашении также прописывается возможность удерживания процентов, согласно ставкам банка. Если такого пункта в договоре нет, то снятие происходит после подтверждения операций клиентом.

Предусмотрена также система штрафов, за несвоевременную оплату задолженности, размер штрафа составляет 0,1 % от размера невыплаченной суммы.